Membantu menghitung pajak properti. Sertifikat akuntansi untuk penghitungan pajak (PPN, pajak angkutan, pajak bumi dan bangunan, pajak laba) Batas waktu dan tata cara penyerahan uang muka

Sistem untuk bekerja dengan pajak dalam program 1C: Accounting 8.0 (rev. 3.0) terus ditingkatkan. Sebelumnya, pengembalian pajak properti hanya dapat dibuat dalam program dan dikirimkan ke otoritas pajak. Kini perhitungan, pembuatan transaksi, dan pengisian deklarasi pajak properti, transportasi dan pajak tanah dapat dilakukan secara otomatis dengan menggunakan operasi rutin. Baca tentang cara kerjanya menggunakan contoh pajak properti di artikel pakar 1C.

Semua yang Anda butuhkan untuk mengatur pekerjaan dengan pajak properti terdapat di bagian Direktori, dalam grup Pajak ikuti tautannya Pajak Bumi dan Bangunan(Gbr. 1).

Beras. 1. Menyiapkan pajak properti dari bagian “Direktori”.

Pada formulir pengaturan pajak properti yang terbuka, ada empat link (Gbr. 2).

Beras. 2. Formulir pengaturan pajak properti

Link Tarif dan manfaat memungkinkan Anda memasukkan untuk satu atau setiap organisasi ke dalam basis informasi tarif pajak properti aktual dan tanggal berlakunya (Gbr. 3). Selain itu, di sini Anda dapat menunjukkan semua manfaat yang ada dari pajak ini.

Beras. 3. Masukkan tanggal berlakunya tarif pajak

Jika ada objek yang terdaftar di organisasi yang menerapkan prosedur perpajakan khusus, maka dengan menggunakan tautan dengan nama yang sama Anda dapat membuka formulir untuk memasukkan informasi lengkap tentang objek ini untuk perpajakan yang benar (Gbr. 4).

Beras. 4. Memasukkan informasi tentang objek yang merupakan objek pajak khusus

Karena posting akrual pajak sekarang dibuat secara otomatis, maka perlu untuk menentukan atau memperjelas nilai default dari akun biaya yang menjadi tujuan jumlah pajak dan, tentu saja, sub-akun yang diperlukan (Gbr. 5). Keunikan pengaturannya adalah dapat dilakukan tidak hanya dalam satu versi (untuk semua organisasi dan semua aset tetap), tetapi juga secara terpisah untuk organisasi mana pun dan untuk aset tetap apa pun.

Beras. 5. Menyiapkan refleksi pengeluaran

Ada satu lagi pengaturan penting yang dapat dilakukan menggunakan tautan Prosedur pembayaran(Gbr. 6). Formulir yang diusulkan menunjukkan batas waktu pembayaran pajak dan meminta Anda untuk memilih apakah pembayaran di muka dilakukan, dan jika demikian (kotak dicentang), lalu dalam jangka waktu berapa. Rezim ini dapat ditetapkan sama untuk semua otoritas pajak, atau dapat ditetapkan secara berbeda untuk salah satu otoritas pajak. Memilih kotak centang pembayaran di muka memulai pembentukan operasi yang diatur Perhitungan pajak properti pada bulan-bulan akhir triwulan, seperti dapat dilihat pada Gambar. 7. Jika kotak centang dikosongkan, maka operasi rutin seperti itu hanya dilakukan pada bulan terakhir tahun ini - Desember.

Beras. 6. Menyiapkan tata cara pembayaran pajak

Setelah terbentuknya seluruh peraturan Penutupan bulan ini, Anda dapat melihat transaksi penghitungan pajak properti dengan memilih item menu yang sesuai untuk operasi yang diinginkan (Gbr. 7 dan Gbr. 8).

Beras. 7. Lihat transaksi yang dihasilkan setelah penutupan bulan

Beras. 8. Pergerakan dokumen: Operasi reguler

Untuk melihat atau memeriksa bagaimana jumlah uang muka yang masih harus dibayar atau pajak properti itu sendiri terbentuk, Anda perlu memanfaatkan kesempatan untuk membuat Perhitungan bantuan untuk pajak ini (Gbr. 7 dan Gbr. 9).

Lihat videonya untuk lebih jelasnya.

Penghitungan pajak bumi dan bangunan bagi orang pribadi merupakan persoalan yang mempengaruhi kepentingan seluruh pemilik harta benda. Bagaimana biaya fiskal ini dihitung, siapa yang membebankannya dan dalam jangka waktu pembayarannya, manfaat apa yang ada - kami akan memberi tahu Anda di artikel kami.

Dasar hukum

Pembayaran pajak yang dimaksud mengacu pada pembayaran fiskal daerah. Ketentuan pokok perhitungannya diatur Bab 32 Kode Pajak Federasi Rusia. Dan hak untuk menetapkan tarif, serta menambah manfaat, diberikan kepada otoritas kota. Oleh karena itu, setiap kotamadya mengeluarkan peraturan yang mengatur tata cara penghitungannya. Hasil pengumpulan pembayaran fiskal juga tetap berada dalam anggaran kota.

Aturan perhitungan

Objek perpajakan menurut Pasal 401 Kode Pajak Federasi Rusia, adalah:

- tempat tinggal: rumah, apartemen, kamar;

- tempat non-perumahan: garasi, tempat parkir, kompleks real estat tunggal;

- proyek konstruksi yang belum selesai;

- bangunan, struktur, struktur dan bangunan lainnya.

Pajak properti dihitung berdasarkan nilai kadaster masing-masing properti secara terpisah. Informasi tentangnya ditentukan menurut Daftar Real Estat Negara Terpadu pada tanggal 1 Januari tahun yang merupakan masa pajak. Dengan demikian, penghitungan pajak bumi dan bangunan tahun 2019 akan didasarkan pada nilai kadaster yang ditetapkan per 01/01/2018.

Tarifnya ditentukan oleh pemerintah daerah dalam peraturan terkait. Pembayaran dihitung untuk periode tahun di mana Anda menjadi pemilik properti kena pajak. Rumus penghitungan pajak properti adalah sebagai berikut:

Pengurangan dan manfaat pajak

Besarnya pembayaran pajak yang dihitung dari nilai kadaster dapat dikurangi dengan menerapkan:

- deduksi();

- manfaat().

Pengurangan pajak ditetapkan di tingkat federal. Mereka mengatur pengurangan basis pajak:

Di tingkat federal, pengecualian dari pembayaran pembayaran fiskal properti telah ditetapkan untuk kategori warga negara berikut:

- Pahlawan Uni Soviet dan Federasi Rusia;

- penyandang disabilitas golongan I dan II;

- cacat sejak kecil, anak cacat;

- pensiunan;

- peserta Perang Dunia Kedua dan operasi militer lainnya untuk membela Uni Soviet, serta warga negara yang melakukan tugas internasional selama dinas militer;

- personel militer dan mantan personel militer yang memiliki masa dinas militer minimal 20 tahun;

- anggota keluarga anggota militer yang kehilangan pencari nafkah;

- orang yang terpapar radiasi;

- orang-orang yang ikut serta dalam pengujian senjata nuklir dan penghapusan kecelakaan di instalasi nuklir;

- semua individu yang berhubungan dengan bangunan tidak melebihi 50 m² dan berlokasi di plot yang dimaksudkan untuk menjalankan anak perusahaan pribadi, dacha, dan kebun sayur.

Selain itu, hak untuk menyetujui manfaat tambahan diberikan kepada pemerintah kota. Anda dapat mengetahui daftar lengkap manfaat di wilayah tempat objek pajak berada dengan menggunakan perhitungan online pajak bumi dan bangunan untuk orang pribadi yang akan kita bahas di bawah ini.

Perhitungan pajak bumi dan bangunan 2019: tata cara pembayaran

Perhitungan jumlah pembayaran yang harus dibayar oleh individu - pemilik real estat dihitung oleh otoritas pajak. Kewajiban membayar timbul bagi seseorang hanya setelah menerima pemberitahuan terkait dari Layanan Pajak Federal. Pemberitahuan dikirim melalui surat. Sertifikat perhitungan terlampir padanya.

Sertifikat perhitungan pajak bumi dan bangunan (contoh)

Tetapi jika seseorang memiliki akun pribadi di situs web Layanan Pajak Federal, maka pemberitahuan tidak akan dikirimkan melalui surat. Semua pemberitahuan akan dikirim secara elektronik dan tercermin dalam akun pribadi Anda. Oleh karena itu, jika Anda terdaftar di akun pribadi Anda, pastikan untuk memeriksanya secara berkala:

Pajak properti pribadi: perhitungan (kalkulator)

Untuk memeriksa perhitungan yang dilakukan oleh otoritas pajak, terdapat layanan khusus dari Layanan Pajak Federal: kalkulator pajak untuk menghitung pajak properti. Ini terlihat seperti ini:

Jika Anda mengisi semua kolom wajib dengan benar, kalkulator akan menampilkan jumlah yang harus dibayarkan ke anggaran.

Untuk melihat daftar manfaat yang diterapkan di wilayah Anda, Anda harus menunjukkan tahun penghitungannya, serta wilayah sebenarnya di mana objek tersebut berada.

Perhitungan pajak properti untuk organisasi pada tahun 2019

Prosedur penghitungan pajak properti untuk organisasi berbeda. Pertama-tama, organisasi menentukan sendiri jumlah pembayaran pajak dan menyampaikan informasi tentangnya dalam pelaporan yang sesuai ke kantor pajak.

Ciri lainnya adalah biaya pajak dihitung berdasarkan nilai tidak hanya real estat, tetapi juga harta bergerak. Namun, mulai 1 Januari 2019, barang bergerak suatu organisasi dikecualikan dari objek pajak. Perubahan terkait telah dilakukan pada Kode Pajak Federasi Rusia berdasarkan Undang-Undang Federal tanggal 3 Agustus 2018 No. 302-FZ. Selain itu, perusahaan membayar biaya fiskal properti setiap tiga bulan. Mereka diharuskan menghitung uang muka pajak bumi dan bangunan tahun 2019 dan membayarnya sesuai anggaran.

Bentuk baru "Perhitungan pajak untuk pembayaran uang muka pajak bumi dan bangunan perusahaan" secara resmi disetujui oleh dokumen Lampiran No. 4 atas perintah Layanan Pajak Federal Rusia tertanggal 5 November 2013 No. -7-11/478@.

Informasi lebih lanjut tentang penggunaan formulir KND 1152028:

- Tata cara pengisian dan penyampaian perhitungan uang muka pajak bumi dan bangunan selama 9 bulan tahun 2016

Perhitungan pajak inspektorat untuk pembayaran di muka pajak properti (klausul 2 pasal 386 Kode Pajak Federasi Rusia). Batas waktu penyampaian perhitungan pembayaran uang muka pajak bumi dan bangunan untuk... . Perhitungan nol untuk pembayaran di muka pajak properti tanpa adanya properti kena pajak Jika organisasi tidak memiliki properti kena pajak, maka... organisasi induk dan divisi terpisah. Dalam bentuk apa saya harus menyampaikan perhitungan uang muka pajak bumi dan bangunan? Perhitungan uang muka pajak bumi dan bangunan perusahaan...

- Pajak penghasilan tahun 2017. Penjelasan dari Kementerian Keuangan Rusia

Pengajuan dalam periode pajak (pelaporan) berikutnya dari perhitungan yang diperbarui (pengembalian pajak) untuk pajak properti organisasi sehubungan dengan... properti) harus dipertimbangkan untuk tujuan akuntansi pajak bagi lessor dan lessee sebagai pembayaran di muka... properti) harus dipertimbangkan untuk tujuan perpajakan akuntansi untuk lessor dan lessee sebagai pembayaran di muka...

- Perhitungan uang muka pajak properti institusi

8”, laporan pajak yang diatur “Uang Muka Pajak Bumi dan Bangunan” dimaksudkan untuk penyusunan perhitungan pajak atas pembayaran uang muka pajak bumi dan bangunan suatu lembaga. Untuk melakukan ini... lembaga memiliki: properti, yang pajaknya dibayarkan di lokasi organisasi; milik masing-masing divisi terpisah dari... organisasi (divisi terpisah dengan neraca terpisah); harta benda yang dikenakan pajak yang berbeda-beda...

- Fitur akuntansi kewajiban perpajakan

291 5) perhitungan pajak properti organisasi: Isi transaksi Debit Kredit Pajak properti yang masih harus dibayar 1 401 20 ... pembayaran pajak di muka ditentukan sebesar 1/4 produk dari basis pajak dan tarif pajak yang sesuai. .. berdasarkan hasil masa pajak, ditentukan selisih antara jumlah pajak yang dihitung dengan jumlah pembayaran pajak di muka... yang dibayarkan selama masa pajak (p...

- Penciptaan dan akuntansi di subdivisi terpisah yang berlokasi di entitas konstituen Federasi Rusia yang sama dengan organisasi, tetapi di entitas kota yang berbeda

Sebuah organisasi yang mencakup divisi terpisah yang memiliki neraca terpisah membayar pajak properti (pembayaran pajak di muka). pembayaran pajak (pembayaran dimuka), serta penyampaian SPT (perhitungan pajak untuk pembayaran di muka) harus dilakukan di lokasi kantor pusat organisasi...; - Ensiklopedia keputusan. Perhitungan dan pembayaran pajak properti organisasi di hadapan divisi terpisah;

- Pajak penghasilan tahun 2018: klarifikasi dari Kementerian Keuangan Rusia

Dari satu organisasi ke organisasi lain, hak kepemilikan atas properti organisasi afiliasi timbul di organisasi afiliasi pada tanggal... untuk pajak penghasilan, harus dikeluarkan dari biaya-biaya yang diperhitungkan pada saat menghitung dasar pengenaan pajak. .. jumlah pajak penghasilan badan (pembayaran di muka ), yang harus dikreditkan ke anggaran entitas konstituen Federasi Rusia, ke pajak investasi...

- Praktik Mahkamah Agung Federasi Rusia tentang sengketa pajak bulan Juli 2018

Melakukan penyelesaian untuk organisasi keuangan yang lebih stabil dan memastikan pembayaran tunggakan pajak, asuransi... oleh para pihak mengenai fakta pengembalian (penggantian kerugian) pembayaran di muka terjadi dengan penerimaan oleh Pengadilan Arbitrase... oleh pengusaha ke anggaran berdasarkan perhitungan pemeriksaan. Referensi pengusaha pada fakta bahwa subjek... manfaat pajak properti perusahaan berlaku. Mempertimbangkan hal di atas, pengadilan mengakui kesimpulan otoritas pajak sebagai benar...

- PPN pada tahun 2017. Penjelasan dari Kementerian Keuangan Rusia

Besarnya pajak pertambahan nilai yang diterima untuk dipotong oleh pembeli barang yang menjadi dasar pengenaan pajak penjual... berupa bunga deposito bank yang diterima Wajib Pajak, apabila dihitung bagiannya bukan... kewajiban menambah dasar pengenaan pajak pertambahan nilai sebesar jumlah uang muka atau pembayaran lain yang diterima oleh organisasi afiliasi... menyelenggarakan buku penjualan yang digunakan dalam perhitungan pajak pertambahan nilai yang disetujui dengan keputusan...

- Apakah saya perlu membayar pajak transportasi dan pajak properti untuk trailer mobil?

Otoritas pajak (khususnya di lokasi mereka) melakukan perhitungan pajak untuk pembayaran di muka pajak properti perusahaan (selanjutnya disebut perhitungan) dan deklarasi pajak (selanjutnya disebut Deklarasi). Organisasi... formulir dan format penyampaian pengembalian pajak properti organisasi dan perhitungan pajak untuk pembayaran di muka pajak properti organisasi dalam bentuk elektronik dan...

- Tinjauan surat Kementerian Keuangan Federasi Rusia untuk Desember 2017

- Tata cara pengisian SPT PPh 9 bulan tahun 2016

... /1696@). Formulir deklarasi pajak penghasilan untuk organisasi Rusia untuk setiap periode pelaporan (pajak) mulai... klaim, saham, unit - on line 013; - properti lainnya - pada baris 014. Baris 020 ... Surat Pemberitahuan Pajak Penghasilan Lembar 02 Surat Pemberitahuan Pajak Penghasilan memuat perhitungan pajak dan pembayaran uang muka. Nya... pada baris 200 lembar 02; Organisasi melakukan pembayaran di muka untuk pajak penghasilan setiap triwulan. Jumlah pembayaran di muka yang masih harus dibayar sebelumnya...

- Bagaimana apotek dapat menghemat pajak properti?

Organisasi farmasi dapat menghemat pajak properti, yang akan dibahas dalam artikel ini. Tentang perhitungan pajak properti. Pertama, mari kita lihat bagaimana organisasi farmasi menghitung pajak properti. Pajak properti dipungut atas apa yang tercatat di neraca... = N Akrual - AP. Besarnya uang muka pajak dihitung berdasarkan hasil setiap periode pelaporan pada... aset pajak (TA) (klausul 11, 14 PBU 18/02 “Akuntansi perhitungan pajak penghasilan organisasi...

- “Sederhana” – pembayar pajak properti pada tahun 2017

Properti, maka sehubungan dengan tempat ini pajak properti organisasi tidak dihitung dan pengembalian pajak (perhitungan) ke pajak... properti, pajak properti organisasi dihitung berdasarkan nilai kadaster yang ditunjukkan dalam deklarasi properti pajak organisasi... Kode Pajak Federasi Rusia objek real estat, dikenakan pajak properti perusahaan sebesar nilai kadaster, tunduk pada... real estat yang termasuk dalam daftar, pajak properti perusahaan dan jumlah pembayaran di muka di.. .

- Saat menyampaikan SPT pajak penghasilan terkini

Deklarasi mengenai pembayaran tambahan (pengurangan) pembayaran di muka untuk pajak penghasilan ke anggaran entitas konstituen Federasi Rusia... sehubungan dengan pajak-pajak lain yang diperhitungkan ketika menghitung dasar kena pajak untuk pajak penghasilan di... Kode Pajak Federasi Rusia (pajak transportasi, pajak properti, pajak tanah, premi asuransi). Misalnya organisasi pada tahun 2018... untuk masa pajak yang telah berakhir (klausul 4). Pajak penghasilan yang terutang pada akhir masa pajak...

- Praktik Mahkamah Konstitusi Federasi Rusia tentang masalah perpajakan tahun 2018

... (informasi yang tidak akurat) dalam pengembalian atau penghitungan pajak, sebagaimana diperhitungkan dalam tujuan... jumlah pajak pertambahan nilai ketika memulihkan jumlah pajak ini yang dihitung dari pembayaran di muka, ... dalam arti konstitusional dan hukumnya tidak menyiratkan perpajakan atas properti organisasi objek properti bergerak... deteksi kesalahan dalam perhitungannya (surat dari Layanan Pajak Federal tertanggal 17 ... 579@ “Tentang tata cara penentuan dasar pengenaan pajak untuk pajak properti orang pribadi berdasarkan ...

Prosedur penghitungan pajak properti untuk organisasi diatur secara ketat oleh Bab. 30 dari Kode Pajak Federasi Rusia. Pajak ini ditetapkan oleh masing-masing daerah secara mandiri. Tarifnya tidak boleh lebih dari 2,2%.

Bagi perusahaan Rusia, semua real estat dan harta bergerak, yang merupakan aset tetap, diakui sebagai objek yang harus dibayar pajak.

Sesuai dengan peraturan perundang-undangan di negara kita saat ini, jenis pajak ini dihitung dengan menggunakan rumus berikut:

Jumlah pajak = Tarif pajak * Dasar pajak

Selama masa pajak, perusahaan berhak melakukan pembayaran di muka atas pajak bumi dan bangunan. Akibatnya, organisasi harus melakukan pembayaran pada akhir periode pelaporan dalam jumlah yang dihitung dengan rumus berikut:

Jumlah pajak = Tarif pajak * Dasar pajak – Pembayaran di muka

Dasar pengenaan pajak adalah nilai rata-rata Harta Kena Pajak pada tahun yang bersangkutan. Kekhususan perhitungannya diatur secara ketat oleh Kode Pajak Federasi Rusia.

Misalnya, organisasi kita memiliki beberapa properti yang diakui sebagai objek perpajakan. Kami menghitung basis pajaknya, yang berjumlah 750 ribu rubel. Di wilayah kami angkanya 2,2%.

Sepanjang tahun, organisasi membayar pajak di muka sebesar 12 ribu rubel. Akibatnya, total taksiran pajak akan menjadi:

750.000 rubel * 2,2% = 16.500 rubel

Dengan mempertimbangkan uang muka yang dibayarkan sebelumnya, jumlah pajak yang harus dibayar pada akhir periode penagihan akan berkurang 12.000 dan berjumlah 4.500 rubel.

Dalam program Akuntansi 1C 8.3, semua perhitungan pajak properti dilakukan secara otomatis, termasuk persiapan deklarasi. Yang perlu Anda lakukan hanyalah melakukan pengaturan dengan benar.

Pengaturan awal 1C

Di bagian "Direktori" program ada item di 1C "Pajak Properti". Di sinilah semua data konstan untuk penghitungan pajak dimasukkan.

Seperti yang Anda lihat pada gambar di bawah, pengaturannya dibagi menjadi empat kelompok. Mari kita mulai penyiapan kita dengan item “Harga dan Manfaat”.

Bagian ini mencerminkan semua perubahan konstanta untuk menghitung pajak properti, yang menunjukkan masa berlakunya. Dalam contoh kita, program ini menyimpan catatan untuk beberapa organisasi sekaligus, sehingga masing-masing memiliki pengaturannya sendiri.

Dalam kasus kami, untuk organisasi Confetprom LLC, tarif pajak properti sebesar 2,2% telah berlaku sejak Januari 2016. Tidak ada manfaat yang berlaku. Jika Anda memiliki manfaat apa pun, Anda harus menunjukkan kodenya, dengan menyebutkan jumlahnya.

Di bagian pengaturan selanjutnya - “Prosedur Pembayaran” kami menunjukkan kepada otoritas pajak mana Confetprom LLC wajib menyerahkan deklarasi dan membayar pajak. Batas waktu pembayaran default adalah 30 Maret.

Jika Anda berencana membayar sebagian jumlah pajak di muka selama periode penagihan, centang kotak yang sesuai dan tunjukkan periode pembayaran.

Antara lain, kami menunjukkan dalam pengaturan bahwa untuk semua organisasi dan aset tetap, pengeluaran akan tercermin pada akun 26. Pengaturan ini dibuat di bagian “Metode mencerminkan pengeluaran”.

Pengembalian pajak

Setiap tahun, sebelum tanggal 30 Maret tahun berikutnya setelah masa pelaporan, semua perusahaan wajib menyampaikan Surat Pemberitahuan. Dalam program 1C: Akuntansi, mereka dihasilkan dalam laporan yang diatur, seperti yang ditunjukkan pada gambar di bawah.

Semua laporan yang dibuat sebelumnya untuk semua organisasi yang catatannya disimpan dalam program disimpan di sini.

Klik tombol "Buat" dan di jendela yang terbuka, buka tab "Semua" jika Anda belum menambahkan deklarasi ini ke favorit Anda. SPT pajak properti terletak di folder “Pelaporan pajak”.

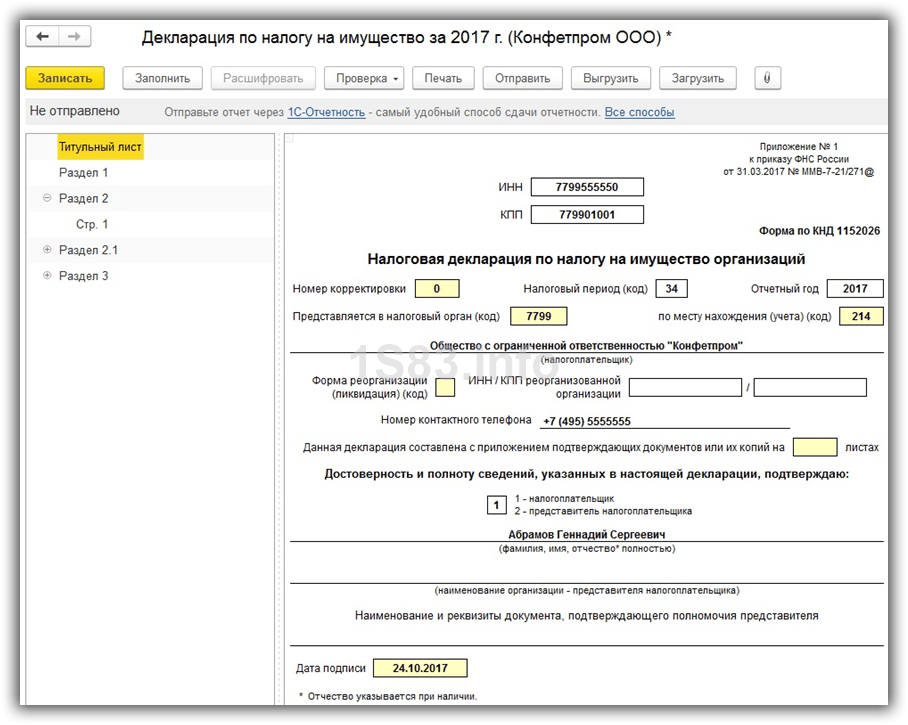

Sebelum membuat deklarasi, program ini akan meminta Anda untuk menunjukkan organisasi dan periode pelaporan. Dalam kasus kami, ini adalah deklarasi untuk Confetprom LLC untuk tahun 2017. Deklarasi tersebut harus diserahkan selambat-lambatnya tanggal 30 Maret 2018, sebagaimana diperingatkan oleh program tersebut.

Deklarasi ini terdiri dari tiga bagian. Halaman judul berisi informasi dasar tentang otoritas pajak dan perusahaan yang menyampaikannya, dengan menunjukkan periode pelaporan.

Mari kita lihat lebih dekat bagian 2. Di sinilah perhitungan kita dibuat. Seperti dapat dilihat pada gambar di bawah, nilai tahunan rata-rata properti Confetprom LLC yang dikenakan pajak adalah 750.000 rubel. Ini terdiri dari nilai properti dalam konteks setiap bulan.

Karena tarif pajak di wilayah kami adalah 2,2%, jumlah pajak yang dihitung oleh program adalah 16.500 rubel (750.000 rubel * 2,2%). Pembayaran di muka, jika ada, juga ditunjukkan di sini. Selama 2017, Confetprom LLC membayar 12.000 rubel ke kantor pajak untuk pajak properti.

Menurut bagian 2 dan 3 (yang harus diisi untuk real estat), bagian 1 telah diselesaikan. Dalam kasus kami, Confetprom LLC tidak memiliki real estat, sehingga pajak properti yang harus dibayar hanya 4.500 rubel. Jumlah ini memperhitungkan uang muka yang dibayarkan sebelumnya.

Harap dicatat bahwa pelaporan perpajakan, seperti halnya pelaporan pajak lainnya yang diatur, dapat berubah secara berkala karena adanya perubahan peraturan perundang-undangan yang berlaku. Dalam hal ini, disarankan untuk mengikuti pembaruan dan menjaga relevansi 1C: Akuntansi.

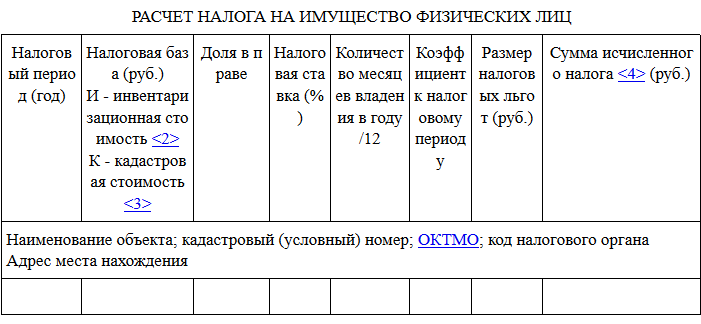

Apa saja yang harus disertakan dalam surat keterangan pajak?

Untuk surat keterangan pajak, perhitungan pajak bumi dan bangunan diperlukan, pertama-tama, untuk membedakan objek-objek properti menurut cara penghitungan pajaknya:

- dari biaya tahunan rata-rata aset tetap;

- dari nilai kadaster real estat.

Periode pelaporan pajak juga akan berbeda:

- dalam kasus pertama - kuartal pertama, setengah tahun, 9 bulan;

- dalam kasus kedua - kuartal 1, 2 dan 3.

Bagaimanapun, masa pajak dianggap satu tahun.

Pajak properti dihitung dengan mengalikan dasar pengenaan pajak dengan tarif pajak. Basis pajak dalam kasus pertama sesuai dengan nilai sisa tahunan rata-rata objek dan dihitung menggunakan rumus:

Dasar pengenaan pajak = (nilai sisa tanggal 01.01 + nilai sisa tanggal 1 bulan laporan + nilai sisa tanggal 1 bulan berikutnya setelah masa laporan) / (jumlah bulan laporan + 1)

Perhitungan rata-rata nilai sisa tahunan untuk masa pelaporan (pajak) disajikan pada tabel:

Aset tetap yang disusutkan penuh dan diprioritaskan juga dimasukkan dalam sertifikat perhitungan, dan objek real estat yang pajaknya dihitung berdasarkan nilai kadaster dialokasikan ke daftar terpisah.

Perhitungan pajak berdasarkan nilai kadaster

Norma untuk menghitung pajak properti berdasarkan nilai kadaster diperkenalkan oleh Art. 375 Kode Pajak Federasi Rusia. Pemerintah daerah setiap tahun meninjau dan menyetujui daftar objek real estat yang dikenakan pajak sesuai dengan aturan baru. Organisasi yang menggunakan sistem pajak yang disederhanakan, UTII, atau pajak pertanian terpadu yang memiliki real estat yang termasuk dalam daftar tersebut di neraca mereka diharuskan membayar pajak properti dengan dasar yang sama seperti badan hukum yang menggunakan sistem pajak khusus. Daerah mempunyai hak untuk menetapkan tarif pajaknya sendiri, tetapi tarif tersebut tidak boleh melebihi tarif maksimum yang ditetapkan oleh Art. 380 Kode Pajak Federasi Rusia.

Perhitungan uang muka properti kadaster dilakukan sebagai berikut:

Pembayaran pajak di muka = Nilai kadaster properti pada tanggal 1 Januari tahun pelaporan × Tarif pajak / 4

Berikut contoh sertifikat penghitungan pajak bumi dan bangunan berdasarkan nilai kadaster triwulan III tahun 2018:

Jika harga kadaster seluruh bangunan diketahui, maka biaya tempat tersebut dihitung secara proporsional dengan luas yang ditempati. Contoh perhitungannya ditunjukkan pada baris pertama tabel. Baris ke-2 menunjukkan nilai kadaster langsung untuk gudang.

Nilai kadaster properti harus dikonfirmasi setiap tahun di kadaster real estat negara (Pasal 7 UU No. 221-FZ tanggal 24 Juli 2007).

Contoh daftar pajak untuk tahun ini

Saat menyusun sertifikat perhitungan pajak properti untuk tahun tersebut, data akuntansi untuk akun 01 “Aset tetap” dan 02 “Penyusutan yang masih harus dibayar”, serta pembayaran di muka yang masih harus dibayar untuk periode pelaporan, diambil sebagai dasar.

Sebagai contoh penghitungan pajak berdasarkan rata-rata nilai sisa tahunan suatu properti, mari kita ambil indikator berikut:

|

Nilai sisa properti (akun 01 − akun 02) |

||

Jika kita mengambil contoh data sebagai dasar, maka indikator pada SPT PBB tahun 2018 harus sesuai dengan indikator:

Tidak tahu hak Anda?

|

Apa yang termasuk dalam perhitungan |

Indikator |

Catatan |

||

|

Basis pajak untuk tahun ini, gosok. |

Nilai sisa tahunan rata-rata = (Σ nilai sisa pada tanggal 1 setiap bulan, termasuk 01/01/2018 dan 31/12/2018) / 13 |

3 909 504 (50 823 556 / 13) |

Dibulatkan ke rubel terdekat sesuai aturan matematika |

|

|

Tarif pajak, % |

Seni. 380 Kode Pajak Federasi Rusia atau dari hukum regional |

|||

|

Perkiraan jumlah pajak untuk tahun ini, gosok. |

Basis pajak × tarif pajak |

dibulatkan ke rubel terdekat |

Contoh sertifikat penghitungan pajak bumi dan bangunan dapat diunduh.

Seperti apa daftar pajak di 1C?

Daftar pajak properti dapat dibuat secara otomatis di program 1C:Enterprise 8.3. Itu terbentuk di menu “Operasi Rutin: Penutupan Bulan”. Namun pertama-tama Anda perlu mengisi nilai tarif pajak dan manfaat yang ditetapkan di direktori “Pajak Properti”. Objek dengan prosedur perpajakan khusus, misalnya dengan nilai kadaster, dikonfigurasi secara individual untuk setiap nomor inventaris.

Setelah analisis yang cermat terhadap sertifikat perhitungan pajak properti yang diterima dan rekonsiliasi indikatornya dengan laporan pajak, Anda dapat mengirimkan deklarasi atau perhitungan pembayaran di muka ke kantor pajak.

Di “1C: Enterprise 8.3” Anda dapat melihat seperti apa sertifikat penghitungan pajak properti.

Formulir bantuan dalam format Excel

Organisasi kecil, misalnya yang menggunakan sistem perpajakan yang disederhanakan, seringkali melakukan akuntansi yang ringan tanpa menggunakan produk perangkat lunak. Atau program yang digunakan untuk akuntansi tidak memberikan kemampuan untuk memperoleh sertifikat yang diperlukan dari otoritas pajak. Dalam hal ini, Anda dapat menggunakan formulir sertifikat penghitungan pajak properti dalam format Excel:

Anda dapat menambahkan objek ke bantuan perhitungan dan memasukkan data dalam kolom dan baris kosong. Sel yang ditandai dengan warna hijau dihitung menggunakan rumus yang dimasukkan. Rumusnya tidak dilindungi kata sandi dan dapat dengan mudah diperbaiki jika perlu.

Formulir yang telah diisi tidak hanya berfungsi sebagai bantuan untuk menyusun pengembalian pajak, tetapi juga sebagai dokumen yang mengkonfirmasi kebenaran perhitungan pajak untuk diserahkan ke Layanan Pajak Federal.

Pajak properti adalah pajak daerah, tarif dan manfaatnya ditetapkan oleh undang-undang federal dan undang-undang entitas konstituen Federasi Rusia. Besarnya pajak dihitung dengan mengalikan dasar pengenaan pajak dengan tarif pajak. Dasar pengenaan pajak dihitung berdasarkan rata-rata nilai sisa tahunan atau nilai kadaster. Apabila bangunan atau bangunan tidak termasuk dalam daftar kadaster, maka wajib pajak berhak menghitung pajak berdasarkan biaya tahunan rata-rata.